Американцы владеют уже 35 клубами в Европе. И это только начало

Денис Пузырев – о футбольном нашествии США.

Две главных сделки этого года на глобальном футбольном рынке – продажа Романом Абрамовичем «Челси» за 4,25 млрд фунтов (4,85 млрд евро по курсу на 7 октября) и покупка инвестиционной компанией RedBird Capital Partners «Милана» за 1,2 млрд евро. На первый взгляд, эти истории максимально не похожи.

Абрамовича вынудили продать клуб из-за санкций, наложенных Великобританией на российского бизнесмена. Сделка проходила в авральном режиме – тендер и согласование условий заняли чуть более трех месяцев. Спешили из-за риска потери профессионального статуса «Челси», если бы стороны не уложились в срок. При этом сам Абрамович от продажи не получил ни пенни – все деньги перечислены на контролируемый правительственными структурами Великобритании благотворительный счет.

Сделка с «Миланом», напротив, готовилась заблаговременно. Слухи о продаже ходили давно, но официально подтвердились в октябре 2021 года представителем прежнего владельца – фонда Elliot Management Corporation. Причина продажи – желание фонда зафиксировать прибыль, то есть продать дороже, чем купили.

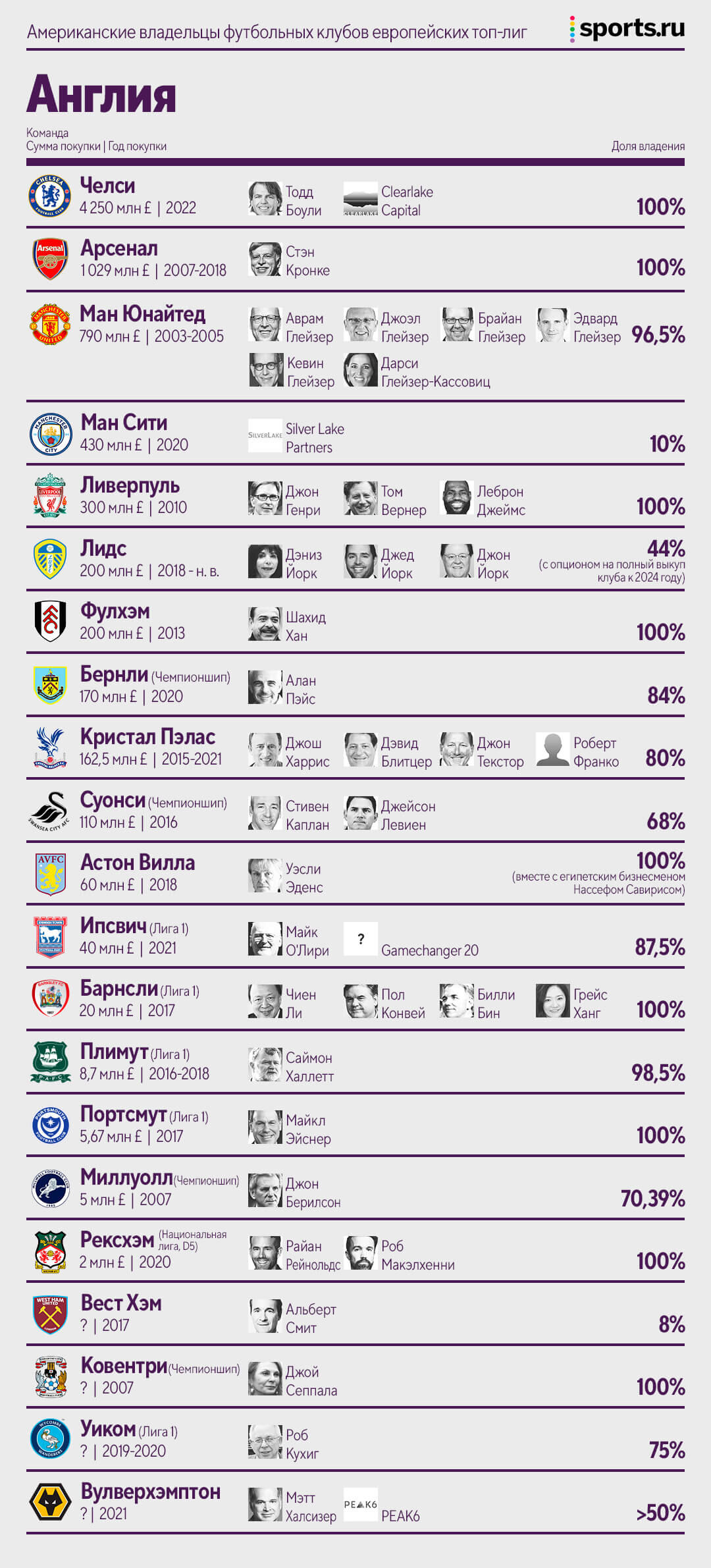

Но есть в обеих сделках то, что их несомненно объединяет: и «Челси», и «Милан» купили американские инвесткомпании. И это не случайно. Уже несколько лет американцы скупают клубы ведущих футбольных стран Европы. В АПЛ, самой богатой европейской лиге, гражданам США принадлежат в той или иной степени уже 11 из 20 клубов. В Серии А – 5.

И это еще не конец. Очередные американские инвесторы ведут переговоры о покупке «Борнмута», «Эвертона» и «Интера». Не факт, что эти сделки состоятся, но в любом случае скупка американцами футбольных активов продолжится.

Футбол вообще не интересовал американцев до нулевых. Почему?

Ответ прост: несмотря на огромную популярность в Европе, этот вид спорта как бизнес не представлял особой ценности с точки зрения американцев.

Принципы футбола в европейских странах сильно отличались от устройства профессиональных спортивных лиг США. Начиная с 1960-х НБА, НФЛ, НХЛ, МЛБ развивались как прибыльные бизнес-проекты.

Профессиональный спорт в США стал отдельной сферой шоу-бизнеса, где коммерческий успех имел первостепенное значение по сравнению со спортивными результатами. К руководству лигами и клубами привлекали топ-менеджеров крупных промышленных и финансовых компаний, которые привносили в управление принципы корпоративного бизнеса и руководили спортивными проектами так же, как большими брендами или инвестбанками.

Европейский футбол с его ориентацией на победы и титулы шел другим путем. Для достижения спортивных результатов владельцы и руководители наиболее амбициозных клубов тратили деньги на приглашение сильнейших футболистов. Однако четкой схемы монетизации титулов не было. Основу выручки клубов составлял матчдэй – продажи билетов и сопутствующих товаров в день матча. Разумеется, успехи увеличивали количество домашних матчей за счет участия в еврокубках (а значит – давали дополнительный доход) и повышали цены на билеты. Но эта не та бизнес-модель, которая могла бы заинтересовать американцев. В США профессиональные клубы к тому времени уже зарабатывали на коммерческих контрактах со спонсорами, получали деньги от рекламы и продажи телеправ.

К этому стоит добавить проблемы с инфраструктурой – многие европейские стадионы были построены в конце XIX или начале XX века и не соответствовали американским представлениям о комфорте, безопасности и привлекательной телекартинке. А засилье хулиганов на трибунах, особенно в Англии и Италии, отпугивало платежеспособную публику.

По иронии судьбы именно хулиганы, а точнее борьба с ними, подтолкнули европейский футбол к трансформации в сторону американского подхода. В Англии, где проблема беспорядков была особенно острой, после очередной трагедии (давке на шеффилдском стадионе «Хиллсборо» в 1989 на полуфинале Кубка Англии, в которой погибли 97 человек) всерьез взялись за безопасность на матчах.

После доклада в парламенте лорда Питера Тэйлора (главы Министерства юстиции Великобритании) клубам предписали убрать стоячие места (исключения сделали только для команд из низших дивизионов). Это привело к сокращению вместимости арен на 10% и больше и, как следствие, снижению выручки от продаж билетов – главной доходной статьи клубов.

Чтобы восполнить потери, владельцы крупнейших клубов Англии задумались о реформах, суть которых сводилась к повышению коммерческой составляющей чемпионата. Результатом стало создание в 1992 году АПЛ. Многие ключевые элементы реформ, от производства собственного мерча и до увеличения доли доходов от продажи медиаправ, позаимствовали у спортивных лиг США.

Образование АПЛ, реформы в других европейских лигах и клубных турнирах УЕФА не сделали европейский футбол привлекательным для международных инвесторов в одночасье. Владельцами клубов в Европе оставались либо традиционные клубы болельщиков (Германия, Испания), либо представители местного бизнеса.

В Англии, как и в других странах Европы, многие футбольные клубы были основаны рабочими предприятий. Этим, кстати, во многом объясняется изначальное доминирование команд из крупных промышленных центров страны – Ливерпуля, Манчестера, Лидса, Бернли, Престона, Ньюкасла.

В некоторых случаях владельцы предприятий, которые представляли клубы, помогали им финансово. Масштабный переход прав собственности от общественных рабочих организаций в руки частного бизнеса начался в 1890-х. Это было связано с ростом интереса к игре, матчи собирали все больше болельщиков, появилась потребность в более крупных стадионах. Однако выручки от продажи билетов не хватало для начала дорогостоящих строек, поэтому клубы начали выпускать акции, чтобы собрать деньги.

Первым акционирование провел в 1888 году «Смол Хит» (ныне известный как «Бирмингем Сити»). А первым стадионом, построенным по этой схеме, стал в 1892 году «Гудисон парк», где до сих пор выступает «Эвертон».

К 1921 году 84 из 86 английских футбольных клубов юридически были частными. Хотя акции продавались всем желающим, владельцами больших пакетов становились крупные по местным меркам бизнесмены.

В некоторых случаях можно было проследить коммерческий расчет – например, «Манчестер Сити» на стыке веков называли «клубом пивоваров», потому что им рулил владелец крупной сети местных пабов Джон Чапмен, а основным владельцем был основатель пивоваренного завода Chester`s Brewery Стивен Честер Томпсон. На играх «Манчестер Сити» уже в те годы рекламировалось пиво, а лояльные болельщики отдавали предпочтение пабам клубного босса.

Но в большинстве случаев владение футбольным клубом не приносило денег. Например, по итогам сезона-1908/09 только 6 из 62 клубов смогли выплатить дивиденды. Остальные работали без всякой прибыли.

Поэтому мотивация содержать команды часто была нематериальной – например, чувство долга перед локальным сообществом. Футбол в Англии превратился из развлечения рабочего класса в социальное явление, а клубы объединяли жителей близлежащих к стадиону районов. Помогать такому сплочению было престижно и почетно, несмотря на то, что футбол не приносил денег. Клубы передавались из поколения в поколение: например, потомки основавшего в 1905 году «Челси» бизнесмена Гаса Мирса оставались владельцами клуба до 1982 года.

Английские клубы принадлежали локальному бизнесу вплоть до начала XXI века.

Клубы не всегда покупают ради денег. А зачем еще?

Исследование крупной международной компании KPMG, опубликованное в 2020-м, выделяет три причины, по которым бизнесмены покупают футбольные клубы: политическая, экономическая и социально-культурная. В каких-то случаях у владельцев в той или иной степени присутствуют все три вида мотивации. Но есть и примеры, когда достаточно лишь одной.

Описанная выше олдскульная модель владения клубами представителями местного бизнеса в Англии относится к третьему типу мотивации – социально-культурному. При этом подходе клубы рассматриваются не как коммерческие предприятия, а как возможность для бизнесмена возглавить некую объединяющую местных жителей платформу и тем самым воздать долг локальному сообществу, где он вырос и делал первые шаги к успеху.

Однако для представителей крупного международного бизнеса, которые последние годы занялись скупкой футбольных активов, важны совсем другие вещи.

Примером политической мотивации является покупка Романом Абрамовичем «Челси» в 2003 году. Российский бизнесмен тогда не ставил цели заработать. После продажи «Сибнефти» «Газпрому» за 13,1 млрд долларов у него не было недостатка в деньгах. Покупка «Челси» помогла Абрамовичу в тот момент решить важную PR-задачу – повышение собственной узнаваемости за счет такого громкого события. Российского бизнесмена, который всячески избегал публичности на родине, тут же узнали десятки миллионов людей не только в Англии, но и по всему миру. И узнали не как участника сомнительных сделок периода большой приватизации в России, а как человека, вдохнувшего новую жизнь и амбиции в большой футбольный клуб.

Другой аспект политической мотивации, по мнению KPMG – контакты с нужными людьми не из мира футбола. Страсть к игре разделяют очень многие влиятельные и высокопоставленные люди, и владение футбольным клубом дает владельцу завязать нужные отношения в неформальной обстановке ВИП-ложи.

Еще одна составляющая политической мотивации от KPMG Абрамовичу явно не подходит, зато отражает мотивы инвесторов из арабских стран. В исследовании они названы геополитическими – когда покупка клуба улучшает имидж не конкретного человека, а целой страны. Инвесторы из ОАЭ, Катара и Саудовской Аравии, купившие «Манчестер Сити», ПСЖ и «Ньюкасл» – это не частные фирмы, а огромные фонды, связанные с правящими в этих странах династиями.

Представители нового поколения арабских шейхов не скрывают, что хотели бы изменить международный имидж своих стран. С их точки зрения причастность к самой популярной в мире игре станет инструментом «мягкой силы» для решения поставленных задач.

С недавнего времени появилась и чисто экономическая мотивация, ведь теперь на футболе можно неплохо заработать. Особенно если речь идет об Англии – самой передовой европейской стране с точки зрения коммерциализации футбола. А там, где есть возможность получить большую прибыль за относительно короткий период, неизбежно появляются американские инвесторы.

«Американцы, скорее всего, никогда не научатся играть в футбол как бразильцы. Но когда дело доходит до футбольного бизнеса, США – это как Бразилия в футболе, – написал в колонке для Washington Post редактор журнала Inc Билл Сапорито. – Нет других людей, которые могут так организовать сделки, так привлечь капитал и так проявить финансовую креативность, как это могут сделать американцы. Потому что бизнес – это та игра, в которой США – настоящий и безоговорочный чемпион мира».

Глейзеры стали первопроходцами в АПЛ. За что их ненавидели болельщики?

Цель любого инвестора – вложить деньги в актив, который не только обеспечит доход в период владения, но и вырастет в цене, чтобы его можно было продать, зафиксировав прибыль. Существуют различные стратегии инвестирования. Можно вложиться в бумаги, гарантирующие доход – например, какие-нибудь облигации крупной стабильной компании. Риски при такой инвестиции минимальны, но и доход будет не слишком велик.

Можно наоборот – вкладываться в перспективные стартапы. В случае удачи прибыль будет колоссальной, однако велик риск, что новый бизнес не взлетит, а вложенные деньги сгорят. Идеальный вариант для инвестора – найти уже работающий, зрелый бизнес, который по каким-то причинам недооценили. И этим бизнесом для американских финансистов в 2010-х как раз и стали английские футбольные клубы.

Хотя впервые американский капитал появился в английском футболе несколько раньше. Финансист из Флориды Малькольм Глейзер в 2003 году спустя несколько месяцев после покупки Романом Абрамовичем «Челси» попытался поглотить самый успешный на тот момент английский клуб – «Манчестер Юнайтед».

Между сделками Абрамовича и Глейзера была большая разница. Россиянин купил «Челси» у британского бизнесмена Кена Бэйтса за 140 миллионов фунтов собственных средств. Все были довольны – кредиторы клуба вернули долг в 80 миллионов фунтов, которые Бэйтс сам погасить явно не мог. А бывший владелец избавился от проблемного актива, долгов и, как писала английская пресса, получил на руки 18 млн фунтов от Абрамовича. Переехавший в Лондон Абрамович с помощью клуба получил популярность и влияние. Болельщики «Челси» обрели надежды на титулы.

Глейзеры – другая история. У «Манчестер Юнайтед» к моменту покупки не было проблем ни с финансами, ни со спортивными результатами. Выкуп стал возможен во многом благодаря продаже акций «МЮ» на бирже. Именно там Глейзеры и начали поглощение. К сентябрю 2003 года у них было уже более 3% акций «МЮ», что позволило выйти из тени.

Скупка акций Глейзерами проходила на фоне протестов болельщиков «Манчестер Юнайтед». Сопротивление американским инвесторам вскоре стало постоянным явлением в британском футболе. Основную причину можно назвать идеологической – англичанам в принципе не близок американский подход, при котором клуб рассматривается главным образом как источник заработка. Болельщикам гораздо больше нравится, когда вся прибыль идет на усиление команды. А желательно, чтобы владелец добавлял еще и свои деньги на покупку новых игроков, как это делали Абрамович и шейхи из «Ман Сити».

Глейзеры полностью выкупили «МЮ» в 2005 году при помощи LBO (leveraged buyout) – популярной финансовой схемы, когда актив покупается на заемные средства под залог самого актива, а долг выплачивается за счет будущей прибыли. То есть Глейзеры заняли деньги под высокий процент, а большую часть долга повесили на купленный ими «МЮ», который до сих пор расплачивается.

Ту часть средств, которую Глейзеры заплатили из своего кармана, они компенсировали выплатой себе дивидендов, а также вознаграждений в качестве членов правления клуба. Использование таких схем тоже не добавляло им любви болельщиков.

Вслед за «Манчестер Юнайтед» американцы пришли и в другой большой английский клуб – «Ливерпуль», который в 2007 году купили Джордж Джиллетт и Том Хикс. Вначале эта сделка больше напоминала историю «Челси» и Абрамовича: прежний владелец «Ливерпуля» Дэвид Мурс, чьей семье клуб принадлежал полвека, нашел богатого покупателя, потому что считал, что его собственных средств недостаточно для борьбы за титул. Кроме того, он обещал, что американцы построят новый стадион.

На деле же продажа обернулась кошмаром для «Ливерпуля» – американцы вопреки обещаниям использовали схему Глейзеров и повесили на клуб долг. Планы по строительству нового стадиона перечеркнул кризис 2008 года. К тому же Хикс и Джиллетт рассорились и больше занимались личными разборками, а не управлением клуба, чье финансовое положение ухудшалось. В итоге клуб отошел к кредитору Royal Bank of Scotland и вскоре был продан нынешним владельцам – Fenway Sports Group, другому американскому консорциуму во главе с Джоном Генри. Новый менеджмент не только исправил финансовую ситуацию, но и вывел клуб в лидеры английского футбола, о чем мечтал Дэвид Мурс. Новый стадион строить не пришлось – к удовольствию болельщиков новые владельцы реконструировали старый добрый «Энфилд».

Но история неудачников Джиллетта и Хикса – хороший урок. Покупка английского клуба не гарантирует автоматической прибыли, бывают и провалы. Впрочем, они достаточно редки.

Теперь американцы покупают не только большие клубы. Но какой в этом смысл?

Американские инвесторы первой волны 2000-х (к Глейзерам и владельцам «Ливерпуля» сюда следует добавить еще и владельца «Арсенала» Стэна Кронке, начавшего выкупать клуб в 2007 году) ориентировались на большие бренды с аудиторией за пределами Англии. Значительная часть работы коммерческого департамента этих клубов направлялись на монетизацию международной известности «МЮ», «Ливерпуля», «Арсенала» на перспективных внешних рынках, крупнейшими из которых были азиатские.

Вторая волна поглощений английских клубов началась в середине 2010-х и имела уже другую природу. Оказалось, что спрос есть не только на клубы с громким именем и армией болельщиков по всему миру. Инвесторы заинтересовались вообще любыми клубами, даже из Чемпионшипа и Лиги 1. Покупая «Фулхэм», «Ипсвич» или «Плимут», инвесторы вряд ли рассчитывали на доход от корейских и тайских рынков. Решающим стал другой фактор.

Начиная с 2013-го права на показ матчей АПЛ стремительно дорожали. Два цикла подряд (2013-2016 и 2016-2019) поступления АПЛ от вещателей росли на 70%, достигнув впечатляющей отметки в 5,1 млрд фунтов. Параллельно росли и коммерческие доходы. Все это естественно отражалось на росте выручки.

Например, в первом сезоне Глейзеров (2004/05) выручка «МЮ» составила 246 млн евро, из которых чуть меньше половины суммы (42%) приходилось на матчдэй, а в последнем допандемийном (2018/19) этот показатель был уже на уровне 711 млн евро. При этом в абсолютных цифрах доход от продажи билетов и абонементов на игры почти не изменился – 103 млн евро в 2005 против 120 млн евро в 2019 году. Зато доходы от медиаправ и коммерции выросли более чем в четыре раза – их совокупная доля в структуре выручки клуба составила 83%.

И это уже чем-то напоминало рынок США, отсюда и интерес заокеанских инвесторов. Многие из американских покупателей европейских клубов имели специфический опыт управления спортивными активами у себя на родине. Те же Глейзеры владеют «Тампа-Бэй Бакканирс» из НФЛ, потерпевшие неудачу с «Ливерпулем» Джиллетт и Хикс – «Монреаль Канадиенс» и «Даллас Старс» из НХЛ, а пришедший им на смену Джон Генри рулит бейсбольным «Бостон Ред Сокс». Стэну Кронке помимо «Арсенала» принадлежат «Колорадо Эвеланш» (НХЛ), «Денвер Наггетс» (НБА) и «Колорадо Рэпидс» (МЛС).

Интерес профильных инвесторов к европейским активам связан еще и с их дешевизной по сравнению с аналогичными проектами в США. Входной билет в этот бизнес за океаном очень высок. Например, владельцы «Шарлотт», ставшего в 2022 году 28-м клубом МЛС, заплатили лиге вступительный взнос в размере 325 млн долларов. И им еще надо было потратить деньги на подписание игроков и строительство стадиона. Для сравнения, взнос владельцев принятого в МЛС «Чикаго Файе» в 1998 году составлял 20 млн долларов.

Скупкой европейских клубов занялись и компании, не имеющие прямого отношения к спорту. Например, фонды прямых инвестиций. Это – профессиональные управляющие чужими капиталами – частными или какого-нибудь пенсионного фонда. Их задача – приумножить деньги клиентов и забрать свой процент. Обычно инвестиционный период для таких фирм составляет 3-5 лет, после чего они продают актив с прибылью, однако в футболе может потребоваться больше времени для роста цены, отмечает финансовый аналитик американской компании Empower Capital Андреа Занон.

По его словам, пик интереса инвестфондов к футболу пришелся на 2020-21 годы, когда многие европейские клубы понесли существенные убытки из-за пандемии – доходы матчдэй упали почти до нуля, коммерческие доходы сократились, а основные расходы клубов – главным образом на зарплаты игроков – остались на прежнем уровне.

Многие клубы стали легкой добычей американских инвестбанкиров, причем с существенным дисконтом к допандемийной цене.

В большей степени это относилось к к клубам низших лиг. Расчет инвесторов прост – покупают задешево, улучшают структуру управления, может быть, немного инвестируют в команду и в случае повышения клуба в классе актив резко дорожает. Можно продавать и фиксировать прибыль.

Американцы скупают клубы Серии А. Они дешевле английских, но есть и риски

Другое важное направление для футбольных инвесторов из США – Италия. И в этом есть логика. Конкуренция среди покупателей клубов в Англии толкает цены вверх, и теперь даже за аутсайдера АПЛ придется заплатить более 200 млн фунтов. В Италии же все проще:

Серия А выгодно отличается не только от АПЛ, но и от других европейских лиг. В Испании и особенно в Германии большинство клубов по-прежнему контролируют сообщества болельщиков, которые выбирают управляющих из числа крупных бизнесменов (таких как президент «Реала» Флорентин Перес, владелец крупной строительной компании) или бывших и действующих топ-менеджеров крупных компаний (таких как президент «Баварии» Герберт Хайнер, экс-гендиректор adidas).

Завладеть испанским клубом из-за такой схемы владения сложно – покупку должны одобрить члены клуба болельщиков, а такое возможно только в случае угрозы банкротства. В Германии подобная схема владения клубами и вовсе защищена законом, который запрещает частникам выкупать контрольный пакет. Как показывает пример «РБ Лейпциг», при очень большом желании эти нормы возможно обойти. Но это – исключение из правил и слишком сложная схема для американцев.

Остаются итальянская Серия А и французская Лига 1. И тут у итальянцев тоже преимущество – выше конкуренция, больше титулованных в Европе клубов, огромная фан-база и отсутствие конкурирующих видов спорта (французский футбол соперничает с регби).

Однако есть и очевидные проблемы, на которые в 2021 году указывал Forbes. Первая на поверхности – по стоимости телеконтракта Серия А значительно уступает не только Премьер-лиге, но и Бундеслиге с Ла Лигой. По новому договору, подписанному в 2021 году, лига получает по 910 млн евро за сезон (840 от платформы DAZN, еще 70 – от Sky). В Германии – 1,1 млрд, в Испании – 1 млрд.

Другая сложность – изношенность инфраструктуры. Большинство клубов играют на очень старых стадионах, которые к тому же принадлежат муниципальным властям. Вложиться в строительство новых арен для американских инвесторов не проблема – они охотно начинают стройки, компенсируя издержки за счет возведения коммерческой недвижимости рядом и оплачивая кредиты на строительство из доходов клуба, а не из собственного кармана (так, например, делал Кронке с стадионом «Эмирейтс» «Арсенала»). Однако в Италии подобные инициативы сталкиваются с бюрократической системой.

Владелец «Фиорентины» Рокко Коммиссо еще с 2019 года ведет переговоры с властями города о строительстве новой арены вместо нынешнего стадиона имени Артемио Франки, открытого еще в 1931 году и в последний раз обновлявшегося перед ЧМ-1990.

И это проблема не только Флоренции. По данным отчета Итальянской федерации футбола, опубликованного в 2021 году, с 2010 года в Италии построили только три новых стадиона, а в целом в Европе – 153.

«Чтобы в итальянском футболе произошли кардинальные изменения, необходимы решения на уровне политической системы Италии, – цитирует Forbes Коммиссо. – В противном случае итальянский клубный футбол и дальше будет отставать от конкурентов – чемпионатов Англии, Германии и Испании. И этот разрыв будет уже непреодолимым».

***

«Приход в европейский футбол глобальных инвесторов – закономерный процесс и отражение ситуации в мировой экономике, – считает профессор Чикагского университета и ВШЭ Константин Сонин. – Когда клубы становятся глобальными активами, инвесторы приходят отовсюду. И как и на любом другом рынке, активнее всего в европейском футболе работают инвесторы из США. АПЛ опередила конкурентов в развитии на 10-15 лет. Все остальные турниры – в статусе догоняющих. Главное преимущество Англии в том, что сегодня клубы АПЛ устроены как коммерческие фирмы, поэтому туда легко прийти».

«Спортивные команды стали классом активов, стоимость которых почти всегда растет, поэтому покупки футбольных клубов будут все затратнее. Это означает, что пул потенциальных владельцев, даже для небольших команд, ограничен классом миллиардеров, а ни в одной стране мира нет столько миллиардеров, как в США», – отмечает Билл Сапорито из журнала Inc.

По его мнению, конкуренцию американцам могут составить лишь арабские шейхи, но их сдерживает финансовый фэйр-плэй, который, кстати, вписывается в философию американского бизнеса (сокращение расходов при одновременном увеличении доходов). При этом титулы для большинства американских владельцев – не главное.

«Футбол – прекрасная игра, которую придумали британцы. Но теперь надо смириться с тем, что она принадлежит американцам», – резюмирует Сапорито.

Фото: Gettyimages.ru/Hulton Archive, Thearon W. Henderson, Michael Regan, Al Messerschmidt, Christopher Furlong, Clive Brunskill, Shaun Botterill